高額なBMWが事故を起こした場合に頼りになるのが自動車保険です。

国内大手損保と通販型自動車保険は、どちらがお勧めなのか、安いのか?。安心を提供する、おすすめの自動車保険を解説します。

おすすめの自動車保険とは何かを知るため比較が重要

まさかの時の為の備え・・・安心の自動車保険を検討しましょう。 大手損保から通販型自動車保険への契約変更の例。CM等で盛んに宣伝する通販型自動車保険の実態とは、何かを調べてみました。最近では通販型自動車保険には国内・外資系が参入し、外資系一色だった通販型自動車保険の会社も変わりしつつあります。

大手損保から通販型自動車保険への契約変更の例。CM等で盛んに宣伝する通販型自動車保険の実態とは、何かを調べてみました。最近では通販型自動車保険には国内・外資系が参入し、外資系一色だった通販型自動車保険の会社も変わりしつつあります。

大手の自動車保険の特徴

地元やディーラーに根差した代理店によるサービスが提供されます。やはり安心感や事故時のサービス対応力では、通販型の自動車保険よりも手厚いサービスが提供され、事故時の交渉力も安心です。やや割高となる保険料は安心のサービス提供に必要なものと捉える必要があります。

国内大手損害保険会社一覧

- 東京海上日動火災

- 日新火災海上

- 三井住友海上火災

- あいおいニッセイ同和損保

- 損保ジャパン

- 富士火災海上

- AIU損保(AIU保険)

通販型自動車保険は安いのか?

保険料が安い理由

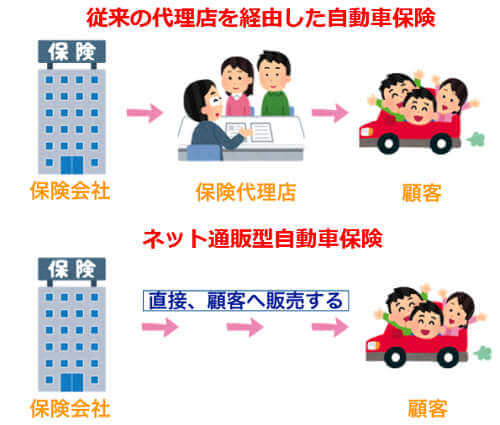

ダイレクト通販、インターネット通販、通信型などさまざまな呼び方があるようですが、インターネットによる自動車保険申込により、事務手続きの手間を大幅に簡略出来る事です。ネットからの契約により、人件費などの手間が削減され、保険料が安くなります。大手保険会社は、損害保険代理店を仲介として一般のお客さんに保険を販売しています。事故が発生した時は、代理店とやりとりを行います。

ネット通販としての割引制度

ネット通販型のメリットとしてさまざまな割引制度があります。

免許証の色や走行距離など利用者の条件に応じた割引制度は、従来の保険と同様に利用できる他、インターネットから申し込むことで、3千円~1万円の割引きがあるようです。1年後の満期更改後も平均3千円の早期割引などもあり、従来の代理店経由タイプに比べて、この点は確実に安いことがメリットです。

また、保険証券の発行不要とし、ネット参照のみとすることで500円~千円の割引もあります。

代理店手数料が不要

通販型保険では、通常の損害保険代理店を仲介しません。そのため、仲介役となる代理店手数料というものが省略され、保険料を安くする事が出来るのです。

団体割引などの大幅割引のメリットが無ければ、同じ条件で比較すれば通販型の方が保険料は安くなります。

リスクの高い契約者は、保険料も高くなる

あまり運転しないペーパードライバーや事故を起こす確立の低い、15等級などの優良契約者や、30才以上の運転経験の長い方は、事故の確率も低くなります。

こうした事故リスクの低い方を優先的に安くする保険料の設定としている事も安くなる理由です。1年間に走る走行距離なども加味した保険料を設定しているところもあります。この場合、走行距離が少ない方が事故を起こす確立が低い=保険料が安い・・・となります。

リスクの低い契約者は、保険料も安くなる

リスク細分型というのも魅力です。ゴールド免許や年間走行距離が少ないなど、事故の危険が少ない人は、それだけ保険料が安くなります。加えてインターネット申し込みや、保険証券を発券しないことによる割引など、通販ならではの割引もあります。インターネットを使えば、余計なパンフレットや書類もいらないし、契約内容は専用サイトで確認すれば良いのです。

国内の保険会社は、リスクに応じた保険料設定を行っています。通販の場合は、事故を起こして保険を使い、等級が下がったり、家族に若年層が加わったりした場合は、国内損保に比べて、逆に高くなる可能性もあります。

通販型自動車保険を選ぶポイント

- まず、保険金額の充実と、保険料の安さを重視したい。

- 事故後に、保険修理した事がない。だから自動車保険は出来るだけ安く抑えたい。

- 通販の場合は、事故を起こして保険を使い、等級が下がったり、家族に若年層が加わったりした場合は、 国内損保に比べて、逆に高くなる可能性もあります。

- サービス内容よりも、スペック重視。

事故対応力も心配不要

大手保険会社に比べると、なんとなく不安という方もいるでしょう。

保険会社に求めるものとしては、実際の事故発生時の「示談力」を重視する方も多いと思います。双方に過失がある事故の場合に、双方の過失割合を決めます。

保険料が安い分、示談・交渉能力に不安があると感じる方もいらっしゃるようです。しかし、実態は、過去の裁判事例・判例を参考に過失割合が決められるのです。毎年70万件超の事故が発生し、似た事例や判例を参考に示談交渉のプロが行うので心配する必要はありません。

通販型損害保険会社一覧

- ソニー損保

- 三井ダイレクト損保 (三井住友海上火災のネットワーク)

- セゾン自動車火災 (損保ジャパン日本興亜のネットワーク)

- イーデザイン損保 (東京海上のネットワーク)

- チューリッヒ保険

- アクサ保険

- SBI損保

- 楽天損害保険

- エース損保

自動車保険の比較ポイント

国内大手損保:事例A

大手損保Y社 契約内容(現在の契約内容でお勧めハガキの内容)

約¥116000

- SAP(自家用自動車総合保険)

- 対人保険金額:無制限

- 対物保険金額:1000万

- 搭乗者傷害保険金額:1000万

- 車両保険金額:600万

- 30才未満不担保(30才未満は補償対象でない)

- 家族限定特約(運転者は家族に限る)5%OFF

- ABS特約、5%OFF(CBC付はさらに割引になるでしょう)

- エアバッグ特約、5%OFF

外資系R社 損保契約内容(見積)

約¥88000(約25%OFF)

- SAP(自家用自動車総合保険)

- 対人保険金額:無制限

- 対物保険金額:1000万

- 搭乗者傷害保険金額:1000万

- 車両保険金額:490万

- 30才未満不担保

- 家族限定特約

- ABS特約

- エアバッグ特約

- 用途:レジャー(通勤通学は高くなるでしょう)

- 年間走行距離:5000キロ

ここで外資系にするのと同時に、車両保険金額を下げました。車両は全損になった場合、車両は時価で支払われます。時価とは市場販売価格を参考に設定さるので車両保険金額は中古車の販売価格程度を目安に設定

(上限~下限の範囲が定められているが、なるべく下限で入る)するべきです。勧められるまま上限値で入るのは、ムダです。限度額目一杯で入っていると自慢する無知な方も多いです。

(例:市場中古車価格300万なのに350万の車両保険は50万のムダ)

外資系A社 損保契約内容(見積)

約¥104500

- SAP(自家用自動車総合保険)

- 対人保険金額:無制限

- 対物保険金額:1000万

- 搭乗者傷害保険金額:1000万

- 車両保険金額:490万

- 人身傷害保険金額:5000万(注1)

- 30才未満不担保

- 家族限定特約

- ABS特約

- エアバッグ特約(デュアルエアバッグ搭傷15%OFF)

- 用途:レジャー(通勤通学は高くなるでしょう)

R社の事例では、かなり安くなるという事が判ったと思いますが、安くなった分を、補償の充実に割当ましょう。A社(注1)では、人身傷害(オールリスク)5000万を新たに付帯しています。ちなみに上記Y社で人身傷害5000万+車両640万の状態では¥147000でした。

国内大手損保:事例B

ノンフリート等級が10~20等級では外資系の割引率が大きく安いが、1~9等級では、国内系損保の方が安い場合があるようです。新規保険加入時や前年に事故を起こして等級がダウン(3ランクダウン)した場合は、外資系=>国内系といった選択枝も保険料節約に有効です。

インターネット通販:事例C

インターネット無料見積りでは、前年事故有りの場合、見積もり不可の保険会社が外資系に多く、国内系は見積もり可が多い。Mシリーズやアルピナなど、車両価格が高額で、事故修理費が高額になりやすい車は、見積り&引き受け不可の会社が多いようです。

インターネット通販:事例D

車両保険で、自損事故(単独で壁にぶつけた等)の保険に入る必要がなければ、(車両の車対車は有り)共済や全労災などの保険は、国内損保とくらべて割安な保険料設定となっています。損保系<=>共済系との間の等級割引の継承は出来ませんので、ご注意下さい。

外資系のリスク細分型自動車保険は、年齢や地域、車種など(会社によって種類が違います)リスクを細分化することによって保険料を細かく設定したものです。

単純な例では事故率の低いセダン+30才以上はより安く、スポーツカー+21才未満はかなり高くなります。(事故率による差)大手に比べて20~40%安くなる理由はここにあります。また大手のような損害保険代理店を経由しないで直接販売することによって販売コストを徹底的に軽減していることも要因です。私の試算した例では25%程度しか安くならず、広告にあるような40%OFFには程遠いように思えます。40%以上の割安になるためには35才以上、16等級、ゴールド免許?、レジャーで使用などリスクが少ない場合のみの数字と考えた方が良いかもしれません。

一番注意した点は大手損保と比べて事故を起こした場合のサービスネットワーク及び対応は果して大丈夫かという点です。(地方の支店、代理店数の差は歴然としています)24時間電話応対、JAFサービスなどは大手、外資とも差はあまり無いと思われるので、本当に事故を起こした場合の対応にどの程度の差があるのかといった所が今後問われる所でしょう。

自損事故などをディーラーに修理を依頼する場合などは、大手も外資も差は無いと思います。保険金の支払いについては、代理店を経由しない分、外資の方が大手社より早い場合が多いようです。サービス全体で言えば、代理店、支店網の圧倒的な差で大手損害保険会社に軍配が上がります。40%OFFなどの大手損保と比べて圧倒的に安いにも関わらず、外資系損保のシェアは1%足らず(99年末)で以外と消費者は本質を理解しているのかもしれません。保険料の安さばかりに目が行がちですが保険本来の保証内容&サービスも重視したいところです。

とにかく保険料を安くしたい派は、迷わず通販系自動車保険になります。

Eさんの見積もり例を紹介

| Eさんの補償内容一覧(前年、及び今年度) | 保険金額 |

|---|---|

| 対人 | 無制限 |

| 対物 | 1,000万 |

| 搭乗者傷害 | 1,000万 |

| 人身傷害 | 5,000万 |

| 車両 | 305万 |

| 代車費用・弁護士・身の回り・事故付随 | 無し |

| 傷害・賠償責任等(自動車以外) | 無し |

| 賠償・車両クラス | C/7 |

| 車両免責 | 5-10 |

| ノンフリート等級 | 10 |

| 家族限定 | 付帯 |

| 30才未満不担保 | 付帯 |

| ABS | 付帯 |

| デュアルエアバッグ | 付帯 |

| 衝突安全ボディ | 付帯 |

| ゴールド免許 | 付帯 |

| 日常・レジャー使用 | 付帯 |

| 年間走行3000キロ未満 | 付帯 |

| 各社見積もり額 | 保険料 | 差額(M社にしなかった場合) |

| 国内大手M社(前年度9等級) | 155,000 | |

| 国内大手M社(今年度10等級) | 143,000 | |

| 国内通販S社 | 127,000 | -16,000 |

| 外資通販T社 | 113,000 | -30,000 |

| 国内通販M社 | 94,000 | -49,000 |

上記Eさんの例では、12等級時に車両事故により、3等級ダウンの9等級となり、保険料も約5万アップした155000円となっていました。同じ会社で保険を更新すると143000円になります。ここでインターネットで自動車保険比較を行い、同一の補償内容で上記の94000円に保険料を引き下げる事が出来ました。(約49000円の得!)

自動車保険の一括見積の保険料結果

| 保険会社 | 保険料(年換算:百円以下四捨五入) |

|---|---|

| 大手損保S社 | 62,000円 |

| 大手損保M社 | 62,000円 |

| 国内通販S社 | 45,000円 |

| 外資系通販C社 | 47,000円 |

| 国内通販M社 | 46,000円 |

| 外資系通販A社 | 48,000円 |

| 国内証券系通販S社 | 45,000円 |

| 国内信販系通販S社 | 46,000円 |

| 国内通販E社 | 47,000円 |

| 国内通販S社 | 46,000円 |

契約条件により、保険料は大きく変わります。

各社固有の特色があり、保証内容の優劣を示すものではありません。

(各社独自商品もあり、一部条件が異なるため、参考程度に捉えて下さい)

各種自動車保険のネット割引の比較

従来型の代理店を経由した保険販売・対面での手続きは、保険説明などが聞けて安心な反面、煩わしいと思う方も多いようです。一方でインターネット経由の保険申し込みは、ネットで完結するため申し込みに関わる人件費が節約できるため、保険料も安くなります。継続手数料も安くなるため、一旦ネット契約してしまえば、節約効果はかなりの額になります。

| 保険会社 | 概要 | 割引金額 |

|---|---|---|

| ソニー損保 | 新規加入、契約継続両方が対象 | 新規:10,000円 継続:¥2,000 |

| アクサダイレクト (アクサ損害保険) |

新規加入のみ | 最大 10,000円 |

| SBI損保 | 新規加入、契約継続両方が対象 | 新規・継続ともに 10,000円 |

| イーデザイン損保 (東京海上系) |

新規加入、契約継続両方が対象 | 新規・継続ともに 10,000円 |

| セゾン自動車火災保険 (損保ジャパン系) |

新規加入、契約継続両方が対象 | 新規・継続ともに 10,000円 |

| 三井ダイレクト (三井住友系) |

新規加入、契約継続両方が対象 | 新規:10,000円 継続:¥3,000 |

| チューリッヒ保険 | 新規加入、契約継続両方が対象 | 新規:10,000円まで 継続1回目:¥5,000まで 継続2回目以降:¥3,000まで |

おすすめの自動車保険まとめ

保証内容や保険料を気にせず、毎年自動更新しているあなたは、見直すチャンスです。大手自動車保険会社が、バックボーンとなっている通販型自動車保険は、あなたにお勧めの保険です。

この機会にネットで簡単見積を行っていみてはいかがでしょうか。

BMW 118i(F20型)、16等級、30歳未満不担保で一括見積りした所、見直し後の保険料が101,200円⇒81,100円と20,100円も安くなりました。保険の窓口では、最大20社の一括見積りが受けられ、あなたに最適な保険が見つかります。申込は5分ほどで終わります